インボイス制度の概要

インボイス制度は、日本での正式名称を「適格請求書等保存方式」といい、消費税の「仕入税額控除」を複数税率に対応させる新しい方法です。

この制度は2023年10月から導入されました。事業者が「消費税の仕入税額控除」を受けるためには、インボイス(特定の情報が記載された請求書や納品書などの書類)と帳簿の2つを保存する必要があります。

インボイスを発行できるのは、適格請求書発行事業者のみです。適格請求書発行事業者になるには、税務署への申請と登録が必要です。ただし、登録は課税事業者に限られており、免税事業者は適格請求書発行事業者になることはできません(つまり、インボイスを発行できません)。

インボイス制度が導入される背景

なぜこのような制度が新たに始まるのでしょうか。その背景を理解するために、消費税の歴史に少し触れてみましょう。

日本の消費税は、ヨーロッパ連合(EU)で導入されているVAT(Value Added Tax:付加価値税)をモデルにしています。インボイス制度はもともと、このVATに関する制度です。

EUは複数の国が集まって成り立っており、各国ごとにVATの税率が異なっていました。また、VATの中でも「生活必需品は○%、嗜好品は△%」といったように、モノやサービスによって税率が異なっていました。これが複数税率と呼ばれるものです。

しかし、事業者側は仕入れるモノやサービスによって税率が異なるため、VATの金額計算が非常に困難でした。また、行政側も正確なVATの金額を確認することが難しくなってしまいました。

そこで、モノやサービスを売る側に対して「明細ごとに税金の金額を明記した納品書や請求書を発行すること」を義務付け、買う側に対して「受け取った納品書や請求書を常に保存すること」を義務付けることで、問題を解決しようという考えが生まれたのが、インボイス制度です。

日本でもインボイス制度がスタートする背景

日本の消費税制度はEUのVATをベースにしていますが、EUのVATには「インボイス制度」というものがあります。しかし、なぜ日本の消費税には今までこの制度が導入されていなかったのでしょうか?

実は、日本で消費税が導入された1989年には、国会で消費税と一緒にインボイス制度の導入も議論されていました。

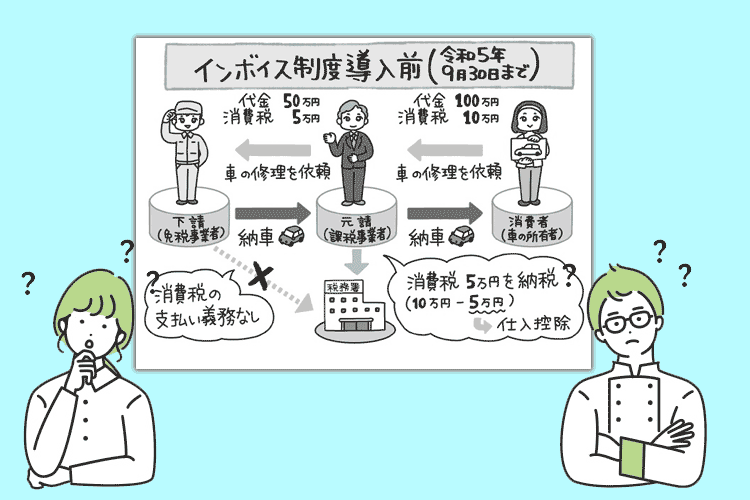

しかし、日本はEUとは異なり、消費税の税率が一つしかなかったことや、日本独特の商慣習を考慮して、当時はインボイス制度が導入されませんでした。特に、日本のモノづくりを支えていた個人や小規模事業者にとっては、インボイス制度は事務的な負担が大きく、免税事業者が課税事業者に比べて不利になる可能性もあったため、導入されなかったのです。

時代は変わり、消費税率も段階的に引き上げられてきました。最初の導入時の3%から、少子高齢化による社会保障費の財源確保を目的に、5%、8%と上げられてきたのです。

そして2019年には、消費税が8%から10%に引き上げられると同時に、軽減税率制度も導入されました。

軽減税率制度は、増税による財源確保をしつつ、私たちの日常生活に欠かせないモノやサービスの税率を低く設定するための仕組みです。例えば、飲食店で食事をする場合、テイクアウトなら8%ですが、イートインなら10%になるため、少しわかりにくいというニュースもありましたね。

軽減税率制度の導入により、日本もEUと同じように「複数の税率が存在する消費税制度」となりました。正確な税額計算や軽減税率に関する事務処理の効率化、そして他国の税制トレンドに合わせるために(ほとんどのVAT導入国がインボイス制度を採用しています)、日本でも2023年10月からインボイス制度が導入されることになったのです。

「インボイス」とは、具体的にどんなものなのか?

では、もう少し詳しく「インボイス」について説明していきましょう。

インボイスとは、英語で言うところの「商品の明細が付いた請求書」のことです。日本語では「送り状」とも訳されますが、添え状のようなものではありません。インボイスは、明細書、請求書、納品書の役割をすべて兼ね備えた書類です。

海外通販で商品と一緒に届いたり、オンラインで海外のサービスを利用する際にメールで送られてくることがありますので、目にしたことがある方も多いかもしれません。また、貿易取引では通関の重要な書類となるため、貿易事務を担当している方にはよく知られています。

日本では2023年から導入されるインボイス制度では、「インボイス」を日本語に訳すと「適格請求書」となります。「適格」とは、法律で定められた事項が正しく記載されていることを意味します(例えば、明細ごとに消費税率や税額が明記されていること)。消費税率が8%と10%の複数存在するため、誰が見ても明確に分かるように、売り手、買い手、税務署の全員が理解できるような書類がインボイス=適格請求書です。

インボイスとして認められるためには、法律で定められた6つの項目を必ず記載する必要があります。詳しい記載事項については、「3-2.適格請求書の書き方」で解説します。

インボイス制度が始まると、私たち事業者にどのような影響があるのでしょうか?影響を受けるのは誰でしょうか?実際のところ、インボイス制度が開始されることによって、私たち課税事業者にはどのような変化が起こるのでしょうか。

最も大きな影響を受けるのは、消費税を納税している課税事業者です。インボイス制度がスタートすると、商品やサービスを提供する側(販売者)は、「買手の課税事業者から要求された場合には、インボイスを発行する」という義務と、「発行したインボイスのコピーを保管する」という2つの義務が生じます。

一方、商品やサービスを受ける側(購入者)は、消費税の仕入税額控除を受けるために、帳簿だけでなくインボイスも保管する必要があります。

これらの変更により、課税事業者は「販売者側も購入者側も、経理作業が従来よりも増える」という影響を受ける可能性があります。

免税事業者も注意が必要ですよ

では、個人事業主やフリーランスで、消費税を納税していない免税事業者の場合は、インボイス制度の影響はないのでしょうか。免税事業者の場合、インボイス制度の開始によって何か法律上の義務が新たに発生するわけではありません。しかし、課税事業者へモノ・サービスを納めている場合には注意が必要です。

インボイス制度が始まると、課税事業者は、免税事業者から購入した商品・サービスの費用を仕入税額控除できません。買手の課税事業者にとってみれば、控除が受けられない=納める消費税が多くなるということであり、その分だけ会社の利益が減ってしまうということになります。そのため、課税事業者にモノ・サービスを納めている免税事業者には、下記のような影響が出ると予想されます。

モノ・サービスの品質や金額が同等であれば、免税事業者よりも課税事業者から仕入れるように切り替えられてしまう可能性がある。

仕入税額控除できないので、今まで請求できていた消費税が請求できなくなる(実質的に売上が10%減少する)

「一般の消費者や、免税事業者にしかモノ・サービスを販売していない」という場合であっても、今回のインボイス制度開始により「取引先の免税事業者が課税事業者へ切り替える」という可能性もあります。つまり、企業規模の大小や個人か法人かを問わず、何かしらインボイス制度の影響があると考えておいた方がよいでしょう。

実際の事務作業で何が変わる?

売り手側がインボイスを発行する場合、インボイスには消費税法で定められている項目を記載する必要があります。まずは、現在お使いの請求書や領収書の書式をインボイスに対応するように変更する必要があります。

さらに、新たな事務作業としてインボイスの保存が必要になります。発行したインボイスは7年間保存する義務があるため、控えをファイルに保管するか、電子データとして保存する必要があります。

インボイスを電子データで保管する場合は、電帳法で定められた方法で保存しなければなりません。そのため、Excelで作成したインボイスの元データを保存したり、紙に印刷したインボイスをスキャナで読み取りPDFデータとして保存するだけでは不十分です。

買い手側がインボイスを受け取る場合、例えば社員が飲食店で会食をした場合、その経費を仕入税額控除しようとする場合、当然ながらインボイスを保存する必要があります。経理担当者は、社員から提出された請求書や領収書がインボイスの要件を満たしているかをチェックする業務が新たに発生します。

また、経費削減の観点から言えば、「同じ商品・サービスで支払額が同じなら、仕入税額控除できる方が会社の支出が少なくなる」ということになります。そのため、仕入先や経費の使い方に関する社内ルールを見直す必要が生じるかもしれません。

以上のように、インボイスを受け取る買い手側には、売り手側以上に様々な事務作業が新たに発生することが予想されます。請求書や領収書の要件をチェックし、再発行を求める場合もあるかもしれません。また、免税事業者との取引における計上ルールの見直しも必要になるかもしれません。

免税事業者はどのように対応すべきか?

課税事業者は「インボイス制度への対応が急務」とされていますが、免税事業者の場合はどうすべきでしょうか?

対応策① 自身も課税事業者となり、インボイスを発行できるようにする

インボイスを発行できる事業者は、課税事業者に限られています。

免税事業者として登録される法人や個人事業主は、通常は「前々年の課税売上高が1,000万円以下の法人や個人事業主」「新設したばかりの法人」です。ただし、税務署に届け出(消費税課税事業者選択届出書)を提出することで、課税事業者となり、インボイス発行事業者に登録することができます。

ただし、通常は①課税事業者になる→②インボイス発行事業者になるという手順が必要ですが、インボイス制度の導入に伴い、一時的な措置が設けられています。

2021年10月1日から2023年3月31日の間にインボイス発行事業者の登録を申請した免税事業者は、課税事業者になる手続きを省略することができ、2023年10月1日のインボイス制度開始と同時に課税事業者となることができます。

対応策② 免税事業者のまま、消費税の取り扱いについて取引先と相談する

「2-1. 誰が影響を受ける?」で説明したように、免税事業者のまま取引を続ける場合、以下のような影響が予想されます。

品質や価格が同等であれば、取引先は免税事業者ではなく課税事業者からの仕入れを選ぶ可能性がある

仕入税額の控除ができないため、これまで請求できていた消費税を請求できなくなる(実質的に売上が10%減少する)

ただし、全ての課税事業者が同様の対応を考えているわけではありません。課税事業者の中には「今まで通り取引を続けたい」と思っている人も多いでしょう。

インボイス制度の導入後も免税事業者のまま事業を続ける場合は、早めに取引先と意向を確認し、お互いに納得のいく取引方法を相談・調整することが重要です。

インボイス制度への対応方法:事前の届け出や書類の作成・管理方法は?

次に、インボイス制度への対応には、いくつかの手続きや書類作成の方法が必要です。具体的に解説していきます。

まずは、必要な届け出です。適格請求書発行事業者として登録するために、税務署に届け出を行う必要があります。適格請求書発行事業者になるためには、税務署に登録申請書を提出し、審査を通過する必要があります。審査が終了し、登録番号が通知されると、適格請求書発行事業者として活動することができます。

適格請求書発行事業者の登録(届け出)方法は、e-TAXを利用する方法と、直接税務署に持参または郵送する方法があります。e-TAXを利用する場合は、本人確認書類の添付が不要で、個人事業主はスマートフォンからも申請できます。国税庁もe-TAXの利用を推奨しています。e-TAXを利用しない場合は、国税庁のWebサイトから申請書の書式をダウンロードし、所轄の税務署に直接持参または郵送して申請します。登録申請には手数料はかかりません。

届け出の締め切りは、2021年10月1日から2023年3月31日までの間に申請することが推奨されています。ただし、申請書の提出は、インボイス制度導入の2年前である2021年10月1日から可能です。それ以前に申請しても受理されませんので、ご注意ください。

インボイス制度への対応は、多くの事業者に影響を与えるため、審査には時間がかかることが予想されます。適格請求書発行事業者として登録され、インボイスを発行できるようになるためには、2023年3月31日までに申請書を提出することが国税庁によって推奨されています。2023年10月1日の制度導入と同時に、適格請求書発行事業者として活動することができます。

請求書を作成する方法

消費税法では、請求書には6つの項目が必要です。

これらの項目に欠落があると、請求書として認められず(つまり、仕入税額控除ができない)、発行する側(売り手)は請求書や領収書のフォーマットを整える必要があります。受け取る側(買い手)も記載内容をチェックし、抜け漏れがあれば再発行を依頼する必要があります。

実際の業務では、取引先との調整により、請求書や領収書に記載する項目を変更することが多いです。インボイス制度が開始される前に、取引先と事前にコミュニケーションを取り、お互いの対応方針を明確にしておくことが重要です。

以下では、各項目について詳しく見ていきましょう。

① 請求書を発行する事業者の氏名または名称、および登録番号

登録番号は、請求書を発行する事業者が登録を受けた後に取得できる番号です。氏名または名称については、事業者を特定できる情報(電話番号や住所など)が請求書に記載されていれば、屋号や略称でも構いません。

② 取引の日付

取引日を記載します。1か月の間に複数回の取引がある場合、2つの方法があります。

- インボイスの各明細に取引日を記載する

- 取引ごとに納品書を発行し、インボイスには納品書との対応が明確になるように記載する

③ 取引の内容

販売した商品やサービスが軽減税率の対象(消費税8%)である場合、それを明記する必要があります。例えば、明細に※印を付け、欄外に「※印の付いたものは軽減税率の対象品目です」と書くこともできます。

④ 税率ごとに区分して合計した金額、および適用税率

商品やサービスの価格を税率(8%・10%)ごとに分けて合計金額を記載します。また、どちらの税率(8%・10%)が適用されているのかも明記する必要があります。合計金額は税抜きまたは税込みのどちらでも問題ありませんが、端数の計算方法には注意が必要です。

⑤ 税率ごとに分けた消費税額

税率(8%・10%)ごとに消費税の金額を明記します。税抜きの合計金額を記載した場合は、「上乗せされる消費税の金額」を計算し、明記します。同様に、税込みの合計金額を記載した場合は、「含まれている消費税の金額」を計算し、明記します。

なお、スーパーやレストランなど「多くの人々に商品やサービスを販売している」場合、簡易請求書(正式名称:適格簡易請求書)を発行することができます。簡易請求書では、税額を記載していれば税率の記載を省略することもできます。同様に、税率を記載していれば税額の記載を省略することもできます。

⑥ 請求書を受け取る事業者の氏名または名称

商品やサービスを販売した相手の会社名や氏名を記載します。ただし、スーパーやレストランのように「多くの人々に商品やサービスを販売している」場合には、この項目を省略した簡易請求書を発行することもできます。

適格な請求書を受け取った場合の処理方法

帳簿への記載

帳簿には以下の4つの項目を記載します。これは、2019年10月の軽減税率導入時に導入された区分記載請求書等保存方式と同じですので、インボイス制度が始まっても特に変更はありません。

・課税仕入れ相手の氏名または名称

・取引年月日

・取引内容(軽減税率の対象である場合、その旨を明記する)

・対価の金額

受領したインボイスの確認

通常の取引で決まった取引先から送られてくる請求書は、事前に確認・調整を行えば大きな問題はありません。問題は、経費申請などで提出される請求書・領収書・レシートなどの確認作業です。

まず、発行した事業者が適格な請求書発行事業者であるかをチェックします。適格な請求書発行事業者の一覧は、国税庁インボイス制度適格請求書発行事業者公表サイトで検索して確認します。

次に、インボイスに必要な事項が漏れなく記載されているかを確認します。区分記載請求書等保存方式では、必要な事項が記載されていなければ受け取った側で追記することができました。しかし、インボイス制度では追記が許されないため、不足や不備があった場合は再発行を依頼する必要があります。

なお、日本では経費申請の際にレシートではなく手書きの領収書を求める慣習がありますが、手書きの領収書をインボイスとして使用する場合でも、もちろん、インボイスに必要な事項が全て記載されている必要があります。

小売店や飲食店のレジで全ての必要事項を手書きするのは時間がかかりますし、誤記のリスクもあるため、現実的ではありません。経費を使用する従業員に対しては、手書きの領収書ではなくレシートを提供するよう、事前に周知しておくことが良いでしょう。

経費申請で提出される領収書やレシートはフォーマットがバラバラであり、インボイスと非インボイスが混在していますので、確認作業を経理担当者が全て行うことは大きな負担になります。例えば、「経費を申請する際には、申請者がインボイスの必要事項を確認し、それをもとに申請する」といったルールの見直しが必要です。

Q&A

Q1. 個人事業主やフリーランスとして、現在は免税事業者ですが、適格請求書発行事業者(課税事業者)になるべきかどうか、どちらが得なのでしょうか?

A1. インボイス制度の導入に関連して、メリットとデメリットを考慮して判断しましょう。

最近では、インボイス制度によって個人事業主やフリーランスが損をするという情報がよく見かけます。

消費税が導入されてから、免税事業者は消費税を請求することはできますが、実際に納税する必要はありませんでした。つまり、消費税分を自分の利益として得ることができました。本来ならば、一般消費者が支払った消費税は、事業者を通じて国や地方自治体に納められ、社会保障に使われるべきです。しかし、一部の消費税は納税されず、免税事業者の利益となってしまっていました。

このような状況が長く続いた背景には、以下の理由があると言われています。

・免税事業者にとって、インボイスの作成や管理、消費税の納税には負担が大きい

・同じ品質や料金のものであれば、仕入税額控除があるため、課税事業者からの仕入れがメリットとなる(小規模な免税事業者は不利になりやすい)

今後の議論や制度整備によって、小規模な事業者の保護策が検討されるかもしれません。しかし、行政の方針として、「長い間続いていた不公平な状態を解消し、より適切な税金の運用を実現する」という点は、インボイス制度導入の前提として理解しておくべきです。

実際の業務面では、インボイス制度導入後は消費税分の請求ができなくなるため、利益が減少することになります。これまで消費税を請求していた取引先との調整が必要になるでしょう。

課税事業者に切り替えることで、「消費税の取り扱いについて取引先との調整や交渉を行う必要がなくなる」というメリットもあります。

また、年間の課税売上が1,000万円を超えれば自動的に消費税の納税義務が発生するため、事業を伸ばして年間課税売上が1,000万円を超える見込みがあるのであれば、このタイミングで課税事業者に切り替えることが合理的です。

なお、課税事業者になることで自分自身も仕入税額控除が使えるようになります。製造業などの場合、課税事業者からの仕入れが多いため、納める消費税を控除することができます。また、簡易課税制度を利用することで、消費税に関する事務的な負担を軽減することも可能です。

取引先との関係や、課税売上や仕入れの金額を試算し、課税事業者になるべきかどうかを検討することが重要です。以下に、免税事業者のままでいる場合と課税事業者になった場合の予想されるメリットとデメリットをまとめました。

Q2. インボイス制度を利用している場合、簡易課税制度にはどのような影響がありますか?

A2. インボイスの受け取りによる事務負担が軽減されます。簡易課税制度では、前々年の課税売上高が5,000万円以下であり、かつ税務署に届け出を提出している場合、売上を基に仕入税額控除の金額を計算することができます。つまり、インボイスの保存や計算に関する手間が省けるため、作業の軽減が見込めます。

A1. 個人事業主やフリーランスなどの小規模な免税事業者が適格請求書発行事業者になる際には、簡易課税制度の利用も検討しましょう。ただし、通常は課税事業者になってから簡易課税制度を申請する必要がありますが、インボイス制度の導入に際しては経過措置が設けられています。2021年10月1日から2023年3月31日までに適格請求書発行事業者の登録申請を行えば、課税事業者になる手続きを省略して、2023年10月1日から課税事業者として活動することができます。この場合、2023年1月1日から12月31日までの間に簡易課税制度の選択の届出を行えば、2023年10月1日から簡易課税制度の利用も開始できます。

Q3. 課税事業者となる企業は、どのようなスケジュールで対応すべきですか?

A3. 登録申請だけでなく、業務フローとシステムの見直しも考慮に入れたスケジュールを立てましょう。適格請求書発行事業者の登録申請は2021年10月1日から始まり、国税庁は2023年3月31日までに申請書を提出することを推奨しています。できるだけ早めに電子申請を行うことをおすすめします。

登録申請と同様に重要なのは、制度が2023年10月1日に始まるまでに企業内の体制を整えることです。インボイス制度の導入に伴ってシステムを新たに導入または改修する場合、要件定義から本番運用までのスケジュールを策定する必要があります。経理部門と情報システム部門の連携が欠かせません。

また、システムの変更と同時に経理事務の業務フロー、経費申請ルール、取引先選定ルールも見直す必要があります。特にインボイスの受け取りに関しては、経理部門だけでなく全ての部門に影響するため、部門間の調整やルール策定にも時間を要することが予想されます。企業の規模や現在の経理事務の状況によりますが、余裕を持ったスケジュールを立てることをおすすめします。

以下は、インボイス制度への対応に関して考慮すべき事項をチェックリスト形式でまとめたものです。ご参考にしてください。

Q4. 会計システムはどのように対応すればいいですか?

A4. まずは会計システムの対応スケジュールを確認し、バージョンアップの計画を立てましょう。もしクラウド会計ソフトに切り替えることを考えている場合は、アドバイザーの助言を活用してみましょう。

もし現在の会計システムがインストール(買い切り)型である場合、古いバージョンではインボイス制度に対応できない可能性がありますので、バージョンアップの計画や新しいバージョンを購入するための予算を忘れずに考慮しておきましょう。一方、クラウド(サブスクリプション)型の会計システムでは、通常は自動的に無料でアップデートが提供されます。

以下は国内の主要な会計システムのインボイス制度対応に関する情報です。

最近では、リモートワークが広まるにつれて、クラウド会計ソフトへの移行を検討するケースが増えています。クラウド会計ソフトには、バージョンアップの手間が省けるだけでなく、他のクラウド型業務システム(販売管理システムや帳票発行システムなど)との連携により業務効率化が可能なメリットもあります。

ただし、クラウド会計ソフトには従来の会計システムとは異なる設計思想や使用感があるものもありますので、単に「会計システムを切り替えるだけ」というわけにはいかない場合もありますので注意が必要です。

また、他の業務システムとの連携を実現するためには、業務全体を俯瞰して業務フローやデータの流れを設計する必要があります。単に「クラウドやDX(デジタル・トランスフォーメーション)がトレンドだから、会計システムもクラウド化しよう」という考え方ではなく、時代やビジネスに合わせて業務自体を再設計することが重要です。

クラウド会計ソフトの中には、サービス提供会社が認定した「アドバイザー制度」を導入しているものもあります。導入や切り替えを検討する際には、まずはこれらのアドバイザーに相談してみることもおすすめです。

Q5. 電子帳簿保存法(電帳法)への対応は何か必要か?

A5. インボイス制度導入時の対応としては必須ではありません。ただし、長期的には電子帳簿保存法に対応したペーパーレス化が望ましいと考えられます。

インボイス制度では、発行した側(売手)も受け取った側(買手)もインボイスを保存しておく必要がありますが、データとしてインボイスを保存する場合は、電子帳簿保存法に対応した方法で保存する必要があります。

ただし、データで発行/受け取りしたインボイスを紙に印刷して保存することもできるため、インボイス制度の導入時には必ずしも電子帳簿保存法に対応する必要はありません。

ただし、将来的には業務のペーパーレス化=電子帳簿保存法に対応することが重要になるでしょう。

電子帳簿保存法は2015年以降、実務現場での普及が進んでいます。さらに、新しい生活様式(リモートワーク/テレワーク)や人手不足の問題から、ビジネスのIT化やデジタル化の重要性が高まっています。

政府も、国際規格「Peppol(ペポル)」に基づく電子インボイスの普及を推進しています。

これまでは、IT化やデジタル化は大企業にしかできないとされてきましたが、電子インボイスは中小企業や小規模事業者にも利益をもたらすと言われています。そして、社会状況や政府の方針からも、デジタル化を前提とした制度や仕組みが今後も増えることが予想されます。

インボイス制度への対応だけでなく、業務のデジタル化は、今後の時代においてすべての事業者にとって必須の要件となるでしょう。

消費税

消費税

消費税

消費税  消費税

消費税  消費税

消費税  消費税

消費税  消費税

消費税  消費税

消費税  消費税

消費税  消費税

消費税  消費税

消費税