事業者も困惑「インボイス制度」ってナニ!?登録で小規模事業者も消費税納付 登録しないと? (23/05/21 05:30)って動画が話題らしいぞ

インボイスって何?

福島ニュース [福テレ] 請求書の様式を変更する必要がある上述の通り、インボイス制度の導入後は、従来の区分記載請求書ではなく、適格請求書でなければ仕入税額控除が受けられません。そのため、事業者は請求書の様式を適格請求書の様式に変更する必要があります。

福島ニュース [福テレ]2.課税事業者になり、消費税の納付義務が生じるまた、売上1000万円未満の免税事業者にとっても「やばい」状況が生じます。

福島ニュース [福テレ]それにより、免税事業者からの仕入れについても制度実施後の3年間は消費税相当額の8割、その後3年間は5割、仕入税額控除を受けることが可能です。

福島ニュース [福テレ]そうでない場合は簡易課税制度と比較し、より有利なほうを適用します。

This is description

<インボイスとは「適格請求書」のこと>

売り手が、買い手に対して正確な消費税の額や適用されている税率が何パーセントなのか、といったことを伝えるもの。2023年10月から、取引においては基本的に「インボイス」の発行と保存が義務付けられる。

これを発行できる事業者として登録すると、これまで消費税の納税が免除されていた年間の売上が1000万円以下の小規模事業者も消費税の納付義務が発生する。

一方、登録しないで免除の権利を持ち続けると取引先の消費税納税額が増えることになる。

小規模事業者の負担が一気に増えないようにするために、新規登録の事業者に対する負担軽減措置などもある。福島税務署では、登録を迷っている事業者向けの個別相談会も5月から開催している。<インボイス制度とは一体ナニ?>

まずは、消費税の流れ・納税の仕組みから見ていく。

現在、消費税は食品と新聞は8%、その他は10%の消費税がかかっている。

例えば…生花店が生産者から550円で購入した花を1100円で消費者に販売したとする。この時、生産者は生花店から受け取った550円のうち50円を消費税として国に納めている。

一方、生花店も税を納めるわけだが、この場合100円では二重に払うことになってしまう。そこで「仕入税額控除」という仕組みがとられ、売り上げ税額の100円から仕入れ税額の50円を引いた50円を国に納める形となる。2023年10月からこの仕組みで進めるためには、インボイス制度に登録する必要がある。ただし、この製造業者や生産者が「免税事業者」だった場合、ある問題が生じるようになる。

なぜなら、免税事業者はインボイス制度に登録できないから。そもそも免税事業者は、基準となる期間について課税売上高が1000万円以下の事業者を言うのだが、実は現在 消費税が免除されている。

<インボイス制度に登録するためには?>

課税事業者になる必要がある。つまり、免除されていた消費税を国に納付する必要が出てくる。一方で、免税事業者で居続けることもできる。ただその場合は、免税事業者が納付していない消費税を、買い手が肩代わりしなければならなくなる。

製造業者・生産者が免税事業者だった場合、これまで免除されていたが、10月からは、小売業者が払わなければならない。免税事業者と取引する企業にとっては、なかなか苦しい懐事情になりそうだ。<打撃を受けるのは、免税事業者も…?>

課税事業者になってインボイス制度に登録すると、「消費税」の負担が増えるので必ず手取りは減る。「だったら免税のままにしよう!」といっても、買い手の負担が増えるので、取り引きを中止されてしまうかもしれない。

さらには、企業はシステム変更など手間も増えるということで、メリットを見つけにくいのが正直なのところかもしれない。<独占禁止法上で問題になることも>

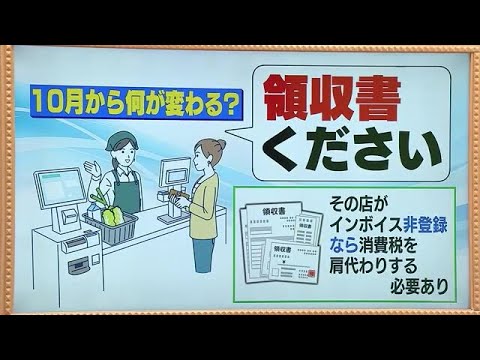

ところで、働く人なら経験したことがある「領収書ください」だが…買い物した店がインボイスに登録していない場合、消費税を会社が肩代わりする必要が出てくる。

6年間は免税事業者との取り引きをしても、全額を肩代わりしなくてよいという経過措置が設けられるのだが…福島県内企業は免税事業者との取引をどう見ているのか、帝国データバンクが調査した。「その期間は取り引きする」「期間に関わらず取引する」が合わせて約6割。一方、約4割は、対応に苦慮していることがわかった。

取引しないことに問題はないのか公正取引委員会に聞くと「免税事業者であることを理由に取引条件を見直すことは、独占禁止法上問題となるおそれがある」という。

>>7 当然、仕入税額控除においてもシステム上で自動的に算出されるため、手間がかかりません。 また、請求書を電子化した場合、印刷や郵送料などの費用がかからず、発送に関する業務も大幅に削減できます。

>>7 また、インボイス制度によって適格請求書が電子データとして扱われる場合、データの管理やシステムの導入も必要となるでしょう。【関連する無料ガイドブック】

>>7 以下に主な理由を、2つご紹介します。.売り手が適格請求書発行事業者になっているかの確認が必要になるインボイス制度では、買い手は取引相手が適格請求書を発行できる事業者であるかの確認が必要になります。

powered by 健康と共に生きる

コメント

消費税 インボイス関連記事インボイス制度とは?経理業務に与える影響をわかりやすく解説【図解】インボイス制度とは?経理業務に与える影響をわかりやすく解説【図解】インボイス制度が「やばい」と言われる理由SNSなどを通じて、インボイス制度がやばいと言われることがあります。

消費税 インボイス特に、適格請求書発行事業者として登録する場合には、適格請求書の要件やルールを理解し、正確なデータの記載や保存を行う必要があります。

消費税 インボイス適格請求書には取引内容や金額が詳細に記載されているため、両者間での取引内容の確認に役立ちます。買い手側も適格請求書を保管することで、請求内容の正確性を確認することができます。

消費税 インボイスそのため、今後は取引相手を免税事業者ではなく、インボイスの発行が可能な課税事業者に絞られてしまう可能性が出てきます。

消費税 インボイスそれゆえインボイス制度の導入をきっかけに、免税事業者との取引を終了する課税事業者は多いでしょう。 免税事業者は今後、課税事業者から取引を打ち切られる、あるいは避けられる可能性が高くなります。

消費税 インボイス個人事業主等が課税事業者になる場合のデメリット上記のようなデメリットを回避するために、免税事業者がインボイス制度導入をきっかけに課税事業者になる選択肢もあります。

消費税 インボイス経理業務の見直し仕入税額控除を受けるにあたっては、作成・保存する書類の型が変わり、経理業務が複雑化すると考えられます。変更後の業務を考慮したワークフローを構築しておくことで、変化に順応できるなどの効率化が可能です。